住宅ローンって何歳で組むのがいいの?

若いうちに組める状況なら、その方が有利なケースが多いです。

ただし、年齢だけで判断すると失敗する可能性もあります。

私の場合、今となってはもっと早く検討しておけばよかったと感じています。

住宅ローンって、正直怖いですよね。

- 借金になるのが不安

- 何十年も払い続けるのが怖い

- 賃貸のままでいいんじゃないか

私も同じことを思っていました。

圧倒的に賃貸派だった私が、実際に家づくりを進める中で考え方が大きく変わりました。

住居費は必ずかかります。

どうせかかるなら、自分たちの生活を守る仕組みとして使えるかどうかを考える方が合理的だと感じるようになりました。

この記事では、我が家が住宅ローンをどう考えたかを実体験ベースで整理します。

- 住宅ローンは悪いのか?正直な考え方

- 若いうちに組むメリットと平均年齢

- 賃貸とのお金の考え方の違い

- 団体信用生命保険(団信)という視点

- 我が家が住宅ローンを選んだ理由

住宅ローンが怖くて一歩踏み出せない人の参考になれば嬉しいです。

ノートくん

-3児の父で会社員–

障害のある息子を育てる家庭で、近隣トラブルをきっかけに本気で家づくりを考えるようになりました。

会社員として働きながら、家族の時間や暮らしをどう守るかを日々模索しています。

このブログでは、障害児家庭として実際に家づくりを進める中で感じたこと、悩んだこと、役立った情報を、同じように悩む家庭の判断材料になるよう発信しています。

暮らしの中で役立ったグッズや生活の工夫も紹介しています。

▶まずはこちら【原点と心の記録】

ノートくん

-3児の父で会社員-

障害のある息子を育てる家庭で、近隣トラブルをきっかけに本気で家づくりを考えるようになりました。

会社員として働きながら、家族の時間や暮らしをどう守るかを日々模索しています。

このブログでは、障害児家庭として実際に家づくりを進める中で感じたこと、悩んだこと、役立った情報を、同じように悩む家庭の判断材料になるよう発信しています。

暮らしの中で役立ったグッズや生活の工夫も紹介しています。

▶まずはこちら【原点と心の記録】

住宅ローンは「借金」ではなく「生活を守る仕組み」

住宅ローンは怖い借金ではなく、生活に必要な住居費です。

「お金を借りてリスクを取っている」のではなく

「お金を借りながらリスクに備えている」

仕組みを理解することで、このような考え方に変わりました。

特に家族のいる家庭にとっては、住宅ローンが将来に備える保険として機能する側面があります。

もちろん負担がゼロになるわけではありません。

でも「なんとなく怖いから選ばない」という判断はもったいないと感じています。

住宅ローンが「ただの借金じゃない」と感じた4つの理由

我が家が住宅ローンに踏み切れたのは、仕組みを理解してからでした。

理由は4つあります。

理由①|団体信用生命保険=家族を守る保険になる

住宅ローンには「団体信用生命保険(団信)」がついています。

これは簡単に言うと、万が一のときローン残高が0になる仕組みです。

しおりちゃん

しおりちゃん残高0に!

団信の適用条件は商品によって異なります。

我が家は、死亡またはがんと診断されたときに適用されるものを選んでいます。

様々なプランがありますが、条件追加により適用金利が上乗せされる仕組みです。このあたりは各ご家庭毎の状況次第で判断して選択するといいでしょう。

上記の条件を満たすことで、家を残しながらローンがなくなる状態になります。

これは賃貸では絶対に実現できません。

ノートくん

ノートくんこれ、ただの借金じゃないな…

この仕組みを知ったときの正直な感想です。

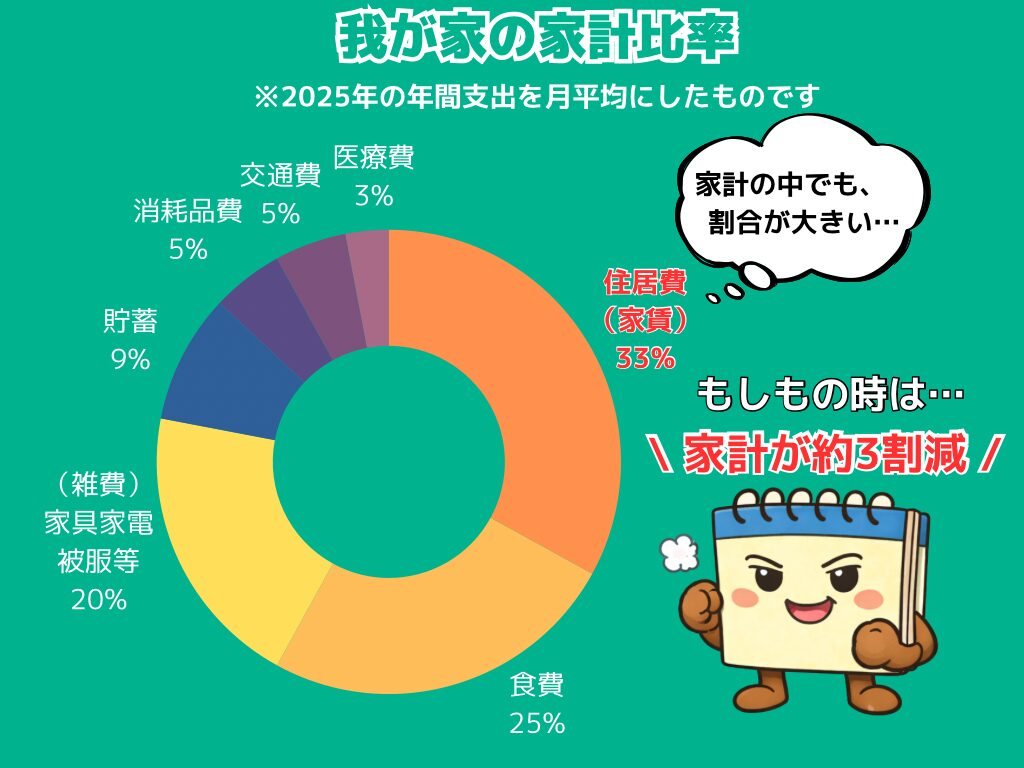

住居費は家庭の支出の中でも大きな割合を占めますよね。

※我が家の一例です。割合は家庭ごとに異なります。

何かあったときに住居費がなくなる

これはある意味で大きな保険に入っている感覚です。

もし過度にかけている保険があれば、住宅ローンにウエイトを寄せて見直すこともできます。

これは賃貸では実現できない大きなメリットの一つだと思っています。

理由②|若いほど選択肢が広がる|住宅ローンの平均年齢は?

住宅ローンは誰でも組めるわけではありません。

年齢や健康状態によって条件が変わります。

ノートくん

ノートくんもっと早く知っておけばよかった

勉強は大事ですね。

実際に今となっては、少し後悔しています。

この記事を読んだ皆さんは、私と同じようにならないように理解したうえで選択するようにしてください。

住宅ローンは、年齢を重ねると不利に働く可能性があります。

- 病気のリスクが上がる

- 審査が厳しくなる

- 借入期間が短くなる

一般的には、高齢になるほど選択肢が減っていきます。

いざ住宅ローンを組もうと思ったときに、金利の優遇を受けられなかったり団信の対象外になったりするのは避けたいですよね。

どうせ買うなら若いうちに「選べる状態」を確保しておくことは大事だと感じています。

また、住宅ローンを組む人の平均年齢は30代後半が多いと言われています。

家族構成や収入が固まりやすい時期に検討する人が多いようです。

住宅ローンは若い方がいい

もちろん若いに越したことはありません。

しかし…

ノートくん

ノートくん比較的に収入が少ないと言われている若い内は、希望する額を借入できない可能性があるよ

しおりちゃん

しおりちゃんだからといって年齢を重ねると借入期間が短くなって月々の負担が増える可能性もあるよ

このように借り入れを行う年齢によってそれぞれ特徴があります。

年代ごとにざっくり整理すると、次のようなイメージです。

- 返済期間を長く取れる

- 月々の負担を抑えやすい

- 収入が安定していないケースもある

- 収入と返済のバランスが取りやすい

- 家族構成も固まりやすく判断しやすい

- 返済期間が短くなりやすい

- 月々の返済額が上がりやすい

- 健康状態によっては団信に制限が出る可能性がある

それぞれの特徴を見て、

若いうちに動けるなら、

その分だけ選択肢が広がる

このように感じています。

ただし、年齢だけで判断するのは危険です。

- 収入の安定性

- 家族構成

- ライフプラン

これらを含めて考えることが大切だと思います。

条件を満たしたうえで比較的「若いうち」に住宅ローンを組めるのであれば、有利になりやすいと考えています。

理由③|家賃の内訳を理解すると見え方が変わる

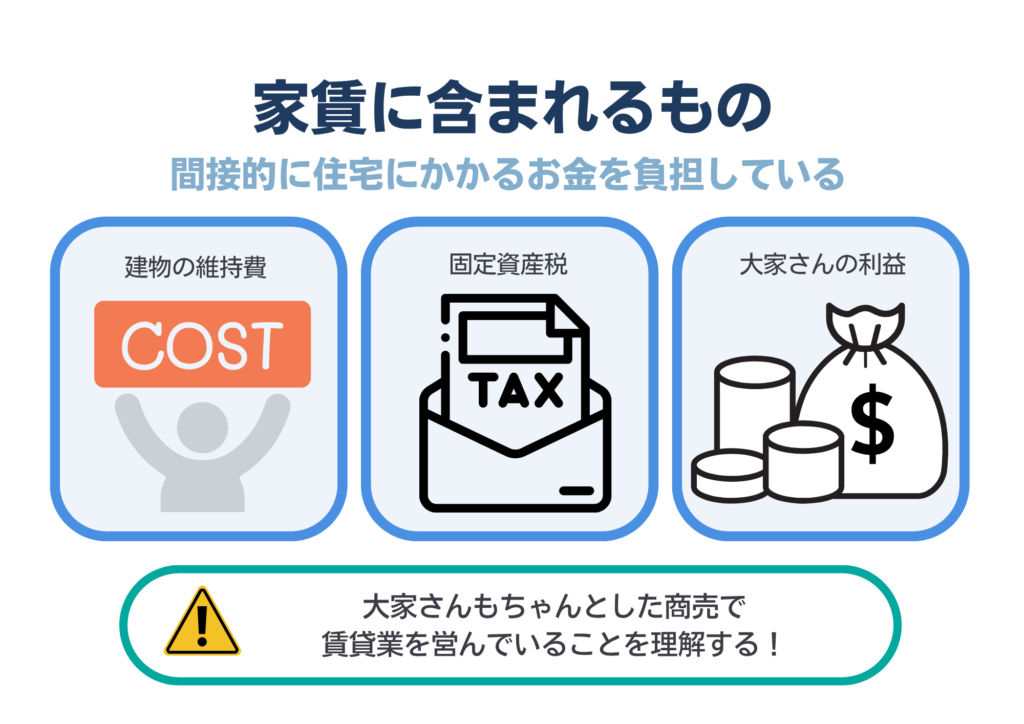

賃貸と持ち家の大きな違いは、お金の流れです。

そもそも家賃について、深く考えたことはあるでしょうか?

恥ずかしながら私はありませんでした。

賃貸の家賃には、これらがちゃんと含まれています。

ノートくん

ノートくん大家さんもボランティアでやってる訳じゃないからね

このように賃貸では、間接的に一般的な住宅と同じ支払いをしたうえで大家さんの利益も支払っているということです。

よく考えれば当然のことですよね。

しかし、家賃の金額や賃貸のイメージだけで選択している人は別の考え方もあるかもしれません。

もちろん賃貸にもメリットはあります。

災害による建物倒壊リスクや隣人トラブルでも引っ越しが容易なことなど、あげればさまざまです。

ただし我が家は、その中の隣人トラブルをきっかけに家づくりを始めています。

トラブルの内容については「障害児家庭で賃貸の苦情…どう対応する?|実体験と正しい判断基準」でまとめています。別の考え方の一つとして参考にしてみてください。

必ずしも賃貸が正解とも限りません。

メリットとデメリットをしっかり理解したうえで選ぶことが大事です。

同じようにお金を払うなら、守るべき家族のいる我が家にとって資産になる方が安心だと感じました。

ノートくん考え方は人それぞれだよ!

大事なのは理解すること!

理由④|将来の「不安の種類」が変わる

賃貸のときはこんな不安がありました。

- 家賃が上がるかもしれない

- いつまで住めるかわからない

特にインフレや金利上昇が続く昨今では、こうした不安は現実的に可能性があります。

一方で住宅ローンは、確かに支払いはあるが終わりもあります。

資産として価値は下がるかもしれませんが、ちゃんと自分のものになります。

しおりちゃん

しおりちゃん自分のものっていう安心感があるよね

一方で…

金額は高いのに、

価値は下がりやすい

少し贅沢な資産かもしれません。

なんたって「元圧倒的賃貸派」ですからね。

このあたりは当然理解しています。

しかし我が家の場合は、障害のある子どもがいるため将来の生活環境を安定させたいという気持ちが強くありました。

私にとって持ち家が必要な理由は「障害児家庭は持ち家が必要?|賃貸で限界を感じた3つの条件」で詳しくまとめています。よかったら合わせて読んでみてください。

住宅ローンは不安をゼロにするものではなく、

不安の種類をコントロールするもの。

色々あって今は、そう感じています。

補足|住宅ローンは金融商品の中でもかなり優秀

そもそも住宅ローンは、金融商品の中でもかなり優れた条件だと思いませんか?

ここまで読んでくれた方は少し共感していただけるのではないでしょうか。

あれほど低金利で、長期にわたって借りられる商品は住宅ローンくらいです。

使途は住宅や土地の購入などに限定されますが、低金利で借りることで手元資金を残しやすいという特徴があります。

手元に残ったお金をどう使うかは人それぞれです。

- 貯金による将来の不安軽減

- 教育費などで生活を安定

- リスクに備え投資などの資産運用

例えばこれらの選択肢を持てるのは一つのメリットだと思います。

変化の多い時代だからこそ、柔軟な選択肢はとても重要です。

※投資を進めることが目的ではありません。リスクを理解したうえでの無理のない判断が前提です。ただし、インフレが続く現代では貯金のみを持ち続けることもリスクになり得ますよね。分散して将来に備えることが重要だと思っています。

住宅ローンでお金が必要になるタイミング

ここまで読んでいただきありがとうございます。

「なんとなく良さそう」と感じた方に、住宅ローン経験者から一つだけ注意点があります。

注文住宅では、お金が動くタイミングが複数回あります。

| タイミング | お金の種類 |

|---|---|

| 土地契約時 | 手付金 土地代 |

| 建物契約後 | 契約金 着工金 |

| 工事中 | 中間金 (上棟金) |

| 完成 引き渡し時 | 残金 諸費用 |

| 引っ越し前後 | 引っ越し代 家具家電代 |

特に土地を先に押さえる必要がある場合、住宅ローン実行前に資金が必要になるケースがあります。

我が家もここで一度つまずきかけました。

▶土地を先に押さえる必要がある人はこちら

「つなぎ融資」の実体験をまとめています。

▶住宅ローン契約の流れはこちら

「金銭消費貸借契約」について解説しています。

このあたりの資金の流れは、正直かなり分かりづらい部分でした。

我が家も一度つまずきかけましたが、事前に全体の流れを整理してもらうことで

いつ、いくら必要か

を把握できたのが大きかったです。

よくある疑問に答えます

まとめ|住宅ローンは理解して判断することが大事

住宅ローンは確かに大きな決断です。

でも「なんとなく怖いから選ばない」というのは少しもったいない気がします。

- 家族を守る仕組みになる

- 生活を安定させられる

- 将来の不安の種類をコントロールできる

我が家の場合は、このように考えて住宅ローンを選びました。

しかし一方で、収入が不安定だったり転勤が多くライフスタイルが固まっていない人もいると思います。

こういう場合は、無理に住宅ローンを組まないという選択も十分にありだと思います。

どちらが正解かどうかは分かりません。

でも少なくとも、「知らずに選ばなかった後悔」より「理解して選んだ納得」の方が大きいと感じています。

年齢が若いほど選択肢は広がります。

迷っているなら、まずは情報を整理することから始めてみてください。

それでは皆さん、いい家つくりましょう!

▶︎家づくりで何からはじめればいいか分からない人はこちらも読んでみてください。

コメント